こんにちは!今日も楽しく資産運用していますか??

LifeBuddy講師のたけです。

前回のブログで借金のお話をしたときに、(あくまで傾向としてですが、)

日本人は借金をすることに抵抗がある。悪いイメージを持っている。

と書きました。

今回は「保険」の話です。

借金とは打って変わって、保険は大好きな方が多いですね。(あくまで傾向としてです。)

日本に住んでいれば公的な医療保険がとても充実してしっかりしているにも関わらず、

夫婦だけでなく、子供にもなんらかの保険がかけているという方、いらっしゃいませんか?

LifeBuddyで資産の棚卸しをしていただく際にも、

「いま自分が入っている保険に投資もついているようですが、これは適切ですか?」

というご質問をよくお受けします。

保険には大きく分けて2種類あります。

純粋になにか不慮の事故が合った場合にのみ保険金が支払われる掛け捨て型の保険と、

保険金に加えて、解約返戻金や満期金が支払われる積み立て型の保険です。終身保険や養老保険などですね。学資保険もこれに該当するものです。

掛け捨てだとせっかく保険料払ったのに何も起こらなかったら、1円ももらえなくてもったいないと言う理由で積み立て型を選択する方も多いのではないでしょうか?

もちろん毎月の保険料は、積み立て型のほうが高いです。

かんたんに図式化すると、

掛け捨て型の保険 = 保険

積み立て型の保険 = 保険 + 投資/貯蓄

ということです。

「保険」は、万が一不慮の事故が起こった際に保険金がもらえる。将来の不安に対する備えです。

その保証の内容に対して、ここでは議論をするつもりはありません。

ただ、積み立て型保険に付随する「投資/貯蓄」の部分については、

他の投資、特にLifeBuddyでおすすめしている株式インデックス投資と比較して、パフォーマンスはいいのか?をしっかりとレビューすべきだと考えています。

せっかくですので、LifeBuddyの中で実際にチャットでご質問頂いた内容を引用して見てみましょう。

こんにちは。ご無沙汰しています。

あれから、自分の保険でなんか投資っぽいのがあったなぁと思って、担当者に保険内容を確認したら、世界株を買っている?

アメリカ株どころではなく、これからはインドや中国も発展していくらか、世界株の方がいいから、このままで大丈夫と言われました。

もちろん余裕があれば、NISA(ニーサ)もしたほうがいいと言われ、どれだけ捻出できるか検討中です。

毎年かかる手数料(信託報酬)と投資のパフォーマンスはどのくらいになりますか?

1.4とか1.5%だったような。。。

保険で毎月3万円。

掛け捨てがもったいなくて、解約しようかと思って、保険内容を確認しました。5年かけていて、いま10%で運用できているらしく+30万円になっていると言われました。

この方が保険会社に確認されたのが昨年末だったそうですので、

正確な情報は再度確認したほうが良いかもしれませんが、

これに対して私がお伝えした内容は、以下の通りです。

まず比較対象とするインデックスファンド(ETF)ですが、世界全体の株式に投資をしているとのことでしたので、

VT(Vanguard Total World Stock ETF)(*)

と比較します。

(*)VT: ヴァンガード社が提供しているUSドル建て株式ETFです。9,000社を超える世界中の会社の株式をこの1つのファンドで保持しています。

保有しているだけで毎年かかる手数料(信託報酬)は、

VTの手数料は、0.07%です。(2022年3月時点、最近下がりました。)

この手数料が高いと、パフォーマンスが手数料負けしてしまうため、手数料は安いに越したことはありません。

0.2%以下を目安とすべきです。

1.4-1.5%だとすると、ちょっと高すぎますね。。。

最後にパフォーマンス。

チャットでおうがいしたところによると、

5年保持して、10%増

ということです。

この10%が”年率の平均”パフォーマンスなのか、”5年トータル”のパフォーマンスなのかはちょっとわかりませんが、

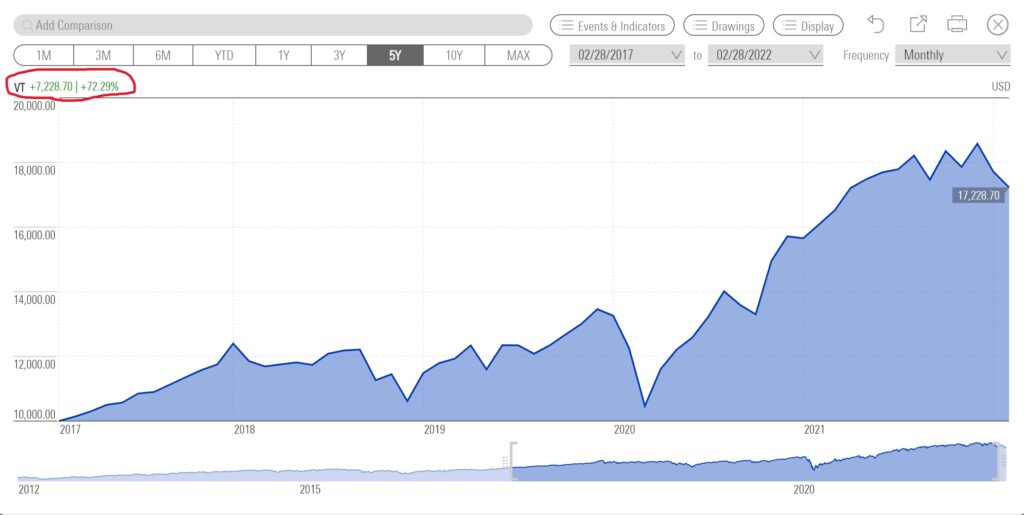

VTの場合ですと、5年間運用したとして

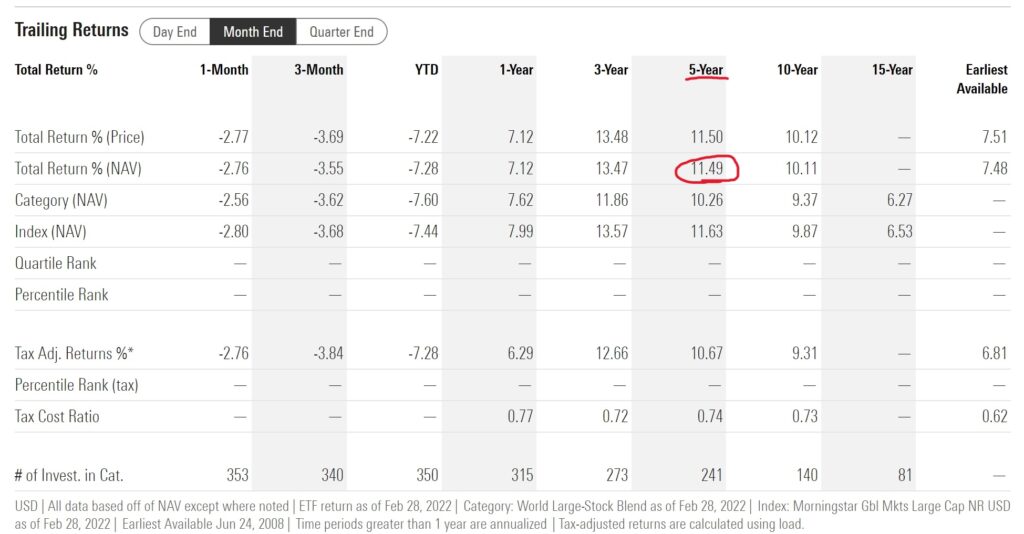

年率平均で11.49%のパフォーマンス

5年間で10,000ドルが17,228.70ドルになり、72.29%増になる

ということになります。

一見するとVTのほうがパフォーマンスはかなり良さそうですね。

ただ今回は積み立て型の保険ですので正確には、

同じ保証内容で掛け捨て型保険にした場合のコスト(保険部分のコスト) + この保険の投資パフォーマンス

と

VTの投資パフォーマンス

で比較すべきということになると思います。

VTの手数料やパフォーマンスなどは以下のサイトでいつでも確認することができます。(英語)

https://www.morningstar.com/etfs/arcx/vt/performance

いかがでしょうか?

今回ご質問を頂いた方は、日本在住の方で日本の保険会社から保険を購入されていたのに対し、

VTはUSドル建てですので、VTのパフォーマンスはUSドル – 日本円の為替の影響も受けます。

ですので、全世界株式に投資する円建ての投資信託と比較してみても良かったかもしれませんが、

比較する際の基本的な考え方は同じです。

最後にこの後のA子さんの反応です。

このコロナの不況で運用が10%あればまぁまぁいいよと言われました。

コロナの後はむしろ絶好調なんです。この2年の株式市場は^_^

言ってることが真逆ですね!

わかってないのと、知らないって、怖いですね。

何を信じていいのかわからなくなります。

たった1度の人生、悔いがないように。。

LifeBuddyは皆さんの資産運用を応援しています!一緒に頑張りましょう!

LifeBuddy公式ラインアカウントを友だち追加して頂くと

全4話からなる

【LifeBuddy超実践!資産運用無料講座】

をご覧いただけます!

ぜひぜひ友だち追加をお願いします!!

コメントを残す コメントをキャンセル